После отказа США от «золотого стандарта» в 1973 году, когда все валюты были привязаны к доллару, а он в свою очередь был привязан к золоту, стоимость иностранных валют стала определяться на рыночных условиях по закону спроса и предложения, а также подчиняясь фундаментальным законам, среди которых можно выделить три:

- Закон о паритете процентных ставок;

- Закон о величине товарных цен;

- Закон об инфляционных ожиданиях.

Каждый из этих законов действует на курс иностранной валюты одновременно, но неравномерно, и в зависимости от рыночных условий, однако «Закон о паритете процентных ставок» является первым и основным, оказывающим наибольшее влияние на валютные курсы.

В этой статье мы разберем:

Что такое процентные ставки на Форекс?

Деньги обладают положительным временным преимуществом. Другими словами, любой экономический субъект обладающий деньгами, предпочитает потратить их здесь и сейчас. Именно на этом свойстве денег основана плата, которую заемщик уплачивает кредитору. При этом деньги являются всеобщим эквивалентом стоимости, а мерой стоимости денег является заемный процент. Проводя денежно-кредитную политику, центральный банк устанавливает минимальную стоимость денег (процент) для коммерческих субъектов, обычно это стоимость заимствований на краткосрочный период, например на одни сутки или на две недели. Однако, как мы уже знаем, на Форекс стоимость любой валюты определяется относительно доллара США, именно поэтому ключевая ставка ФРС играет на рынке главную роль.

Говоря о котировке валюты, мы подразумеваем валютную пару, которая состоит из двух валют. Обычно это доллар США и какая-либо валюта, например: - EUR/USD, GBP/USD, AUD/USD или USD/JPY, USD/CAD, USD/CNY. Реже встречаются соотношения: - EUR/JPY, GBP/JPY, EUR/GBP, AUD/JPY и т.д., называемые кросс-курсами, но они являются частными случаями, для которых действуют те же принципы, как для валютных пар, образованных с долларом США, за тем исключением, что в реальности объем операций в кросс-курсе может быть невелик, и котировка этих пар пересчитывается центральным банком через доллар и является искусственной.

Если выразить котировки валют в названиях центральных банков, то выглядеть это будет так: - Европейский Центральный Банк/Федеральная Резервная Система, Банк Англии/ Федеральная Резервная Система, Резервный Банк Австралии/Федеральная Резервная Система или Федеральная Резервная Система/Банк Японии, Федеральная Резервная Система/Банк Канады, Федеральная Резервная Система/Народный Банк Китая. В общем случае, чем больше процентная ставка устанавливаемая центральным банком, тем дороже валюта эмитируемая этим центральным банком, чем больше разница между процентными ставками, тем выше или ниже валютный курс.

Теорема о паритете процентных ставок

Разберем, как это работает. Предположим, что номинальная процентная ставка для некоторого инструмента с заданным сроком действия в стане Х выше номинальной процентной ставки для инструмента с тем же сроком действия и аналогичным уровнем риска в стране Y.

Также, предположим, что спот (наличный) и фьючерсный курс (в будущий момент времени), в данный момент равны. Тогда инвесторы, имеющие свободные средства в стране Y, будут конвертировать свою валюту «y» в валюту «х», и инвестировать ее в стране Х, по более высоким ставкам, принятым в стране X.

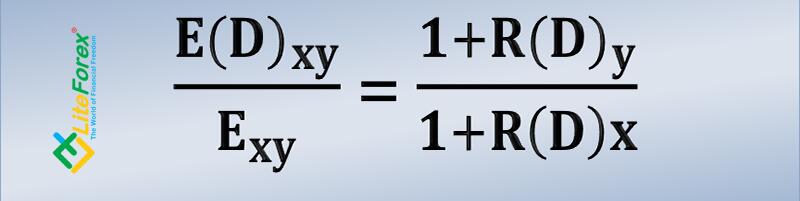

Рис.1: Формула Закона (Теоремы) о паритете процентных ставок.

E(D)XY — форвардный или фьючерсный обменный курс, через количество дней D;

EXY — обменный наличный (спот) курс;

R(D)X и R(D)Y - процентные ставки для инструментов со сроком действия D и схожим риском;

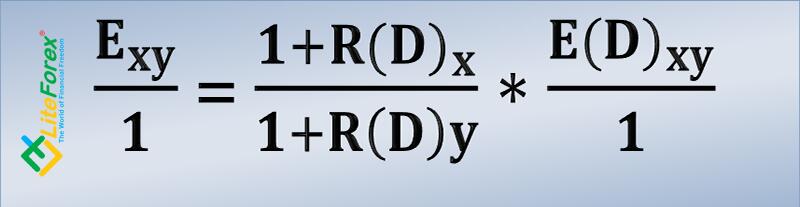

Исходя из формулы Закона о паритете процентных ставок, можно путем несложных математических вычислений определить зависимость наличного курса от разницы процентных ставок (рис.2).

Рис.2: Зависимость наличного курса от разницы процентных ставок.

Разберем ситуацию на идеальном примере используя государственные казначейские векселя и облигации США и Великобритании, со сроком погашения 1 год, предполагая, что наличный и фьючерсный курс GBP/USD в данной ситуации равны. По состоянию на 22 мая, годовые облигации Великобритании имеют доходность 0.729%, а годовые казначейские векселя США обладают доходностью 2.362%. Доходность казначейских векселей США выше на 1.633%, чем доходность облигаций Великобритании. Обе облигации обладают одним сроком до погашения и одинаковым кредитным рейтингом, т. е. одинаковым наименьшим уровнем риска. Это так называемые «risk free» активы, обладающие наивысшей степенью надежности.

Нетрудно догадаться, что имея возможность получить финансирование в фунтах по более низким процентным ставкам, международный инвестор будет обменивать фунты на доллары и размещать их на территории США под более высокий процент. Доходность от данной операции на один миллион фунтов составит 1.633%. По закону спроса и предложения, при конвертации фунтов в доллары США, инвестор будет снижать курс фунта и повышать курс доллара.

Гладко было на бумаге, но забыли про овраги. Данная ситуация является идеальной, и на практике реализована быть не может в силу разницы между наличным, и фьючерсным курсом. Дело в том, что получая финансирование в фунтах и покупая доллары США, инвестор приобретает нежелательную короткую позицию в фунтах, т. е. имеет нестрахуемый валютный риск, который может привести к значительным убыткам, превышающим доходы инвестора.

Для того, чтобы избежать риска от перепада валютных курсов, инвестор должен приобрести британские фунты на форвардном или фьючерсном рынке с поставкой сроком через год, т. е. совершить обратную конвертацию, таким образом застраховав свою наличную короткую позицию. Тогда на фьючерсном рынке инвестор будет покупать британские фунты, повышая их курс в будущем и продавать американские доллары, понижая их курс на момент поставки. Это очень важное обстоятельство, позволяющее определить направление потоков капитала. Если фьючерсный курс валюты выше, чем наличный, денежный поток идет в направлении валюты, находящейся в знаменателе валютной пары. Если фьючерсный курс ниже наличного, то денежный поток идет в направлении валюты, находящейся в числителе. Разница между наличным и фьючерсным курсом называется форвард поинт (forward point). Эта разница не позволяет инвесторам заниматься безрисковым валютным арбитражем.

Разберем наш пример с учетом разницы наличного и фьючерсного курса. По состоянию на 22 мая 2019 года, наличный курс GBP/USD равен 1.2670, в то время как фьючерсный курс с поставкой в июне 2020 года составляет 1.2924. Конвертируем один миллион британских фунтов в доллары США по наличному курсу и получаем $1,267,000. Доход по инвестиции в 2.362% составит $29,927. Итого сумма полученная в результате инвестиции в долларах, через год будет равна $1,296,927.

Конвертируем ее обратно в фунты по фьючерсному курсу и получим 982,662 фунта. Как видите убыток от данной операции по инвестированию в активы США составил 17,738 фунтов, а с учетом того, что вложив деньги в облигации Великобритании можно было без риска заработать 7,290 фунтов, упущенная выгода от такой операции составит 24,628 фунтов или 2.463% на инвестицию. Как мы видим, безрисковый арбитраж на валютных курсах при помощи казначейских облигаций действительно невозможен. Однако для других инструментов, например, корпоративных или муниципальных облигаций, а также акций с дивидендными выплатами и растущими в цене, такой арбитраж становится вполне реальным, главное, чтобы доходность от инвестиции перекрывала возможные риски. Такой арбитраж на сленге трейдеров называется «carry trade».

Стратегия заработка на процентных ставках

Традиционной валютой, в которой международные инвесторы получают финансирование является японская иена. Столкнувшись с рецессией в середине 90-х годов, Банк Японии был вынужден снизить ключевую ставку до минимальных значений, что позволило инвесторам и спекулянтам получать финансирование в иенах под низкий процент и перегонять его на другие рынки, в первую очередь на рынок США. Это вызвало очень интересный эффект, который используют трейдеры по всему миру.

Дело в том, что, получая финансирование в иенах, во время роста фондового рынка инвесторы и спекулянты для снижения издержек в виде повышенных процентов получают кредиты на короткий срок, обычно это период от одного до шести месяцев. Когда фондовый рынок растет, и активы повышаются в цене, инвесторы без труда продлевают финансирование на следующий период времени. Массовая продажа иены против доллара США и других валют, вызывает ее снижение и рост курса пары USDJPY. Однако в том случае, когда фондовый рынок падает, то инвесторы вынуждены закрывать свои позиции в иностранных валютах и покупать иену для покрытия полученного финансирования. Поэтому при падении фондовых рынков японская иена растет в цене, а пара USDJPY падает.

Ввиду того, что большая часть финансовых операций проводится в долларах США, при падении фондовых рынков, доллар тоже растет против большинства валют, кроме японской иены.

Применяя метод зависимости японской иены от поведения фондовых рынков, трейдерам следует учитывать, что в случае роста фондового рынка, иена может как расти, так и снижаться. Однако, в случае снижения рынков, рост курса иены будет происходить с вероятностью 95%.

Нет правил без исключений

Казалось бы, все просто, следи за разницей процентных ставок и зарабатывай на этом деньги, однако нет правил без исключений, особенно тогда, когда за дело берутся центральные банки. Зимой 2017 года — весной 2018 года валютный рынок Форекс столкнулся с необъяснимым, с точки зрения фундаментальных законов, ростом курса EURUSD.

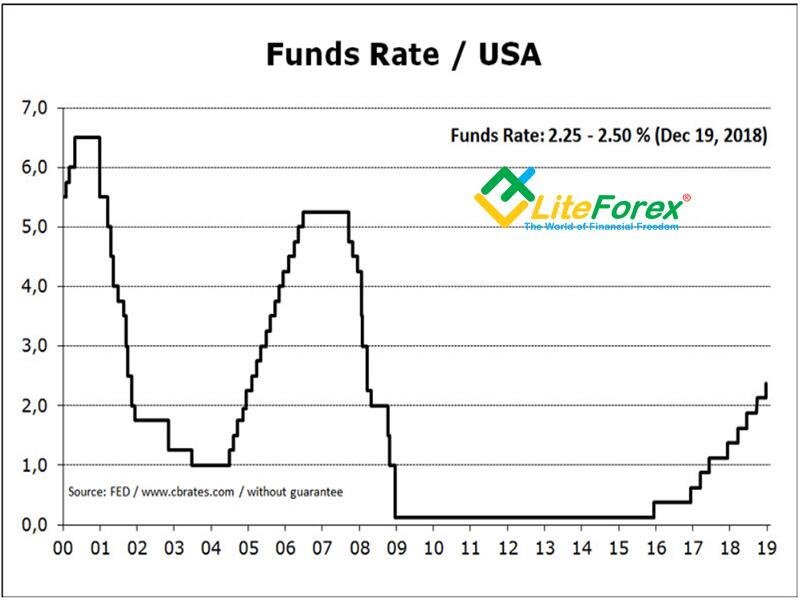

Завершив третью программу количественного смягчения, ФРС США, после восьмилетнего перерыва приступило к циклу ужесточения своей денежно-кредитной политики, начав повышение целевой ставки по федеральным фондам. В начале 2017 года потенциал процентных ставок между евро и долларом был равен 0.75%, в пользу доллара США. К лету 2018 года разница между ставками в долларе и евро составляла уже 1.75% (рис.3), что неизбежно должно было привести к снижению курса европейской валюты, но произошло все с точностью наоборот.

Рис.3: Целевая ставка по федеральным фондам ФРС США.

В феврале 2017 года, евро тестировало уровень 1.05 и готово было к дальнейшему снижению, однако, несмотря на повышение ставок в долларе США и потоки капитала идущие на американский фондовый рынок, курс евро к февралю 2018 года добавил 20% стоимости по отношению к доллару США, и только затем, когда администрация Дональда Трампа начала торговую войну против Европейского Союза, курс европейской валюты начал снижаться.

Трейдерам и инвесторам так и не удалось получить вразумительного ответа на вопрос: почему это произошло? Однако наиболее вероятной выглядит версия о том, что, в условиях изменения монетарной политики, ФРС и ЕЦБ, а также Банк Японии, предприняли совместные действия для снижения курса доллара США по отношению к европейской валюте. Данная версия подтверждается теми фактами, что фьючерсный курс евро, превышал наличный курс, т. е. потоки капитала шли по направлению из ЕС на американский фондовый рынок. Как мы уже знаем, в этом случае, по закону спроса и предложения, курс евро должен был дешеветь, а не дорожать. Более того, в это время стало возможным проведение операций по безрисковому арбитражу с казначейскими бумагами США, что как мы знаем ранее теоретически было невозможно.

Подобные метаморфозы еще раз подтверждают правило, написанное испарившимися депозитами трейдеров и инвесторов, гласящее, что любая сделка, проводимая на финансовых рынках, должна сопровождаться неукоснительным соблюдением принципов управления капиталом, без соблюдения которых инвестор обречен на разорение. Поэтому будьте внимательны и осторожны, соблюдайте предельные риски.

P.S. Понравилась моя статья? Поделись ей в соцсетях, это лучшее спасибо :)

Задавайте мне вопросы и комментируйте материал ниже. С удовольствием отвечу и дам необходимые пояснения.

Полезные ссылки:

- Торговлю с проверенным брокером рекомендую попробовать тут. Система позволяет торговать самостоятельно или копировать сделки успешных трейдеров со всего мира.

- Воспользуйтесь моим промокодом BLOG для получения бонуса 50% на депозит от LiteFinance. Промокод нужно просто ввести в соответствующее поле при пополнении счета в платформе LiteFinance и бонус зачислится одновременно с депозитом.

- Чат трейдеров в телеграм: https://t.me/marketanalysischat. Делимся сигналами и опытом.

- Канал в телеграм с отличной аналитикой, форекс обзорами, обучающими статьями и прочими полезностями для трейдеров: https://t.me/forexandcryptoanalysis

График цены EURUSD в реальном времени

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2004/39 /EC.